A seguito dell’introduzione dell’obbligo di emissione di fattura elettronica verso soggetti stabiliti nel territorio italiano, viene abrogato lo Spesometro ed entra in scena il nuovo Esterometro, ovvero la comunicazione delle operazioni transfrontaliere.

Mentre per le cessioni di beni e le prestazioni di servizi effettuati tra soggetti residenti, tutti i dati di fatturazione transiteranno già dal portale dell’Agenzia delle Entrate (che quindi preleverà autonomamente i dati necessari al proprio controllo), tutte le operazioni da e verso soggetti non residenti nel territorio italiano saranno oggetto di comunicazione separata, (viene comunque data facoltà di emettere anche verso questi soggetti fattura elettronica ed escluderli quindi dalla comunicazione).

Il meccanismo di elaborazione è rimasto pressoché invariato rispetto alle elaborazioni dati fatture per il periodo 2018, tranne per l’aggiunta di ulteriori filtri che consentono una più accurata selezione dei documenti da inviare.

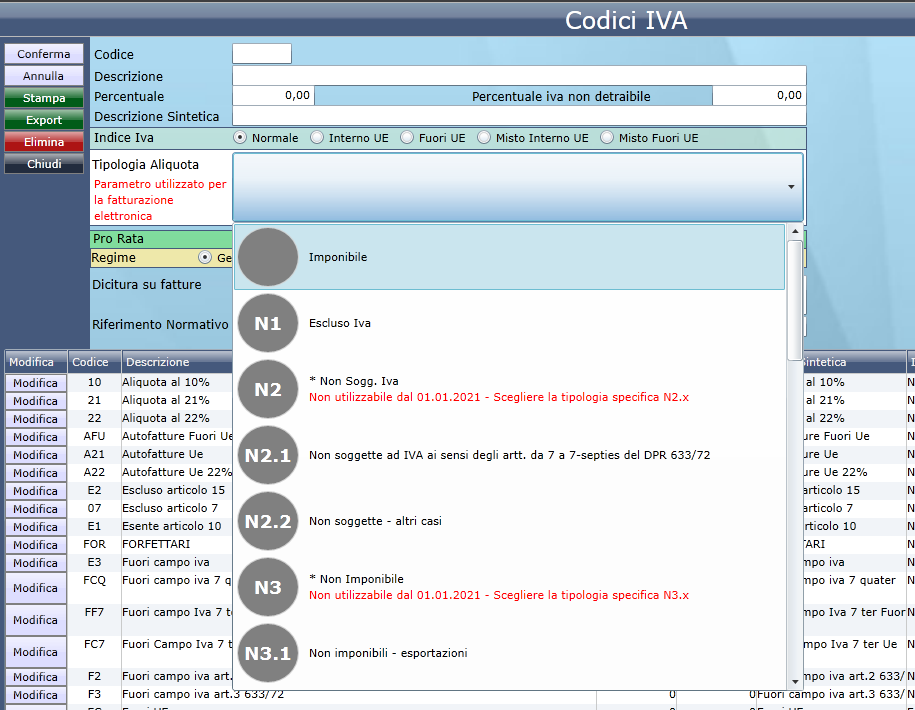

Come prima operazione, prima di effettuare le verifiche relative alla comunicazione iva, è necessario verificare la corretta impostazione di registri iva e aliquote iva.

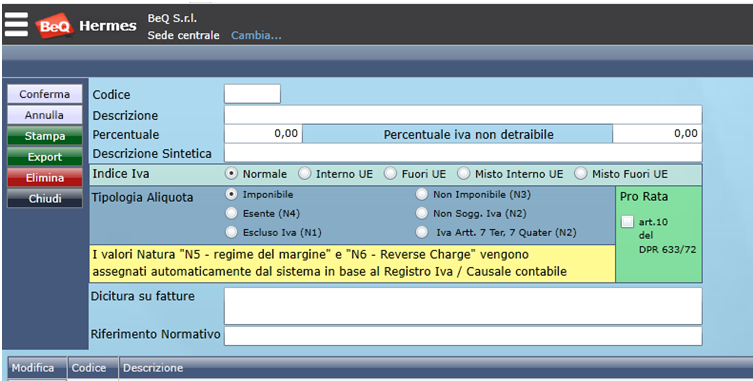

Andare su Tabelle Contabili --> Aliquote Iva e per ogni voce cliccare su Apri,

verificare ed eventualmente correggere la tipologia (Natura) della stessa selezionando la voce corrispondente nell’elenco in basso, e quindi salvare.

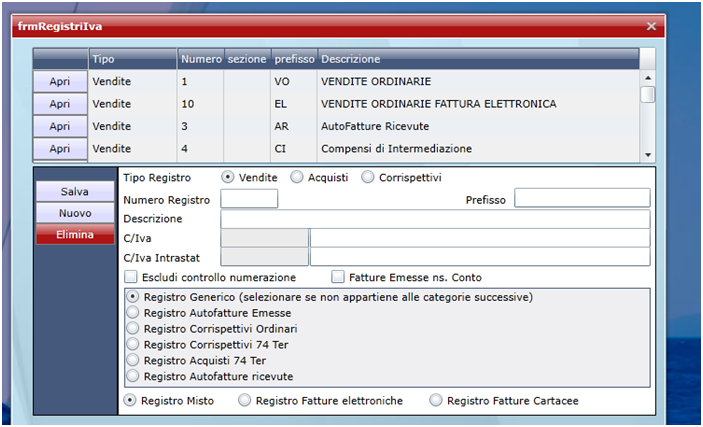

Andare su Tabelle contabili --> Registri Iva e per ogni tipologia registro cliccare su Apri:

- Indicare la tipologia del registro selezionando la voce corrispondente nell’elenco in basso (generico, autofatture,corrispettivi, etc.)

- Fatture Emesse ns. Conto: Se trattasi di registro relativo a documenti emessi dai fornitori per conto dell’Agenzia viaggi (es. flixbus, grandi navi, etc)

- Se trattasi di un registro contenente:

- fatture elettroniche (sarà possibile l’esclusione automatica, dall’esterometro, ti tutti i documenti in esso contenuti)

- fatture cartacee: (i documenti verranno tutti presentati in estero metro e l’esclusione sarà solo manuale)

- entrambe le tipologie di documento (i documenti verranno esclusi nell’esterometro solo se sono emessi o ricevuti in formato elettronico attraverso il meccanismo di invio automatico di Hermes)

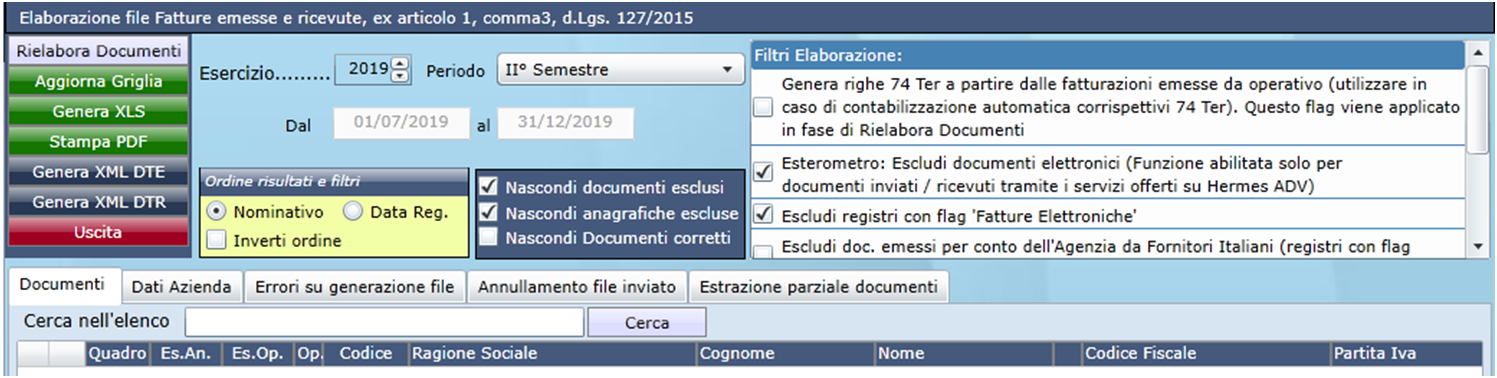

Per accedere alla fase di elaborazione andare in:

Strumenti Contabilità → Export Contabili → Comunicazione periodica fatture

In questa maschera è possibile indicare il periodo di elaborazione e applicare i vari filtri in funzione dell’elaborazione da effettuare.

Attenzione: Si consiglia di consultare il proprio consulente per quanto riguarda l’uso o meno di questi filtri.

Genera righe 74 Ter a partire dalle fatturazioni: Questo flag deve essere utilizzato per coloro che utilizzano la contabilizzazione automatica dei corrispettivi 74 Ter e non la contabilizzazione delle Fatture emesse.

Genera P.Iva per stranieri con identificativo fiscale assente: Considerando che il parametro codice Fiscale o partita iva dei clienti /fornitori è sempre obbligatorio, indipendentemente dalla nazionalità degli stessi, è possibile forzare Hermes affinché inserisca in caso di assenza di questo dato, un codice identificativo generico (generato dal ragione sociale + cognome + nome.

Esterometro: Escludi documenti elettronici (Funzione abilitata solo per documenti inviati / ricevuti tramite i servizi offerti su Hermes ADV). Questo filtro esclude dall’elaborazione tutti i documenti per i quali è stato fatto l’invio XML o la registrazione dell’XML tramite Hermes ADV.

Escludi registri con flag 'Fatture Elettroniche'. Se sul registro iva, viene evidenziato che lo stesso contiene solo documenti in formato elettronico, tutti le voci appartenenti a tale registro verranno escluse dall’elaborazione

Escludi doc. emessi per conto dell'Agenzia da Fornitori Italiani (registri con flag 'Fatture Emesse NS. Conto’). Esclude tutti i documenti emessi da fornitori Italiani per conto dell’agenzia (ad esempio le fatture BSP, Flixbus, Grandi Navi). Essendo i soggetti preposti all’emissione, di nazionalità italiana, i documenti emessi dovrebbero essere transitati dal sistema di interscambio SDI

Escludi doc. emessi per conto dell'Agenzia da Fornitori Stranieri (registri con flag 'Fatture Emesse NS. Conto'). Esclude tutti i documenti emessi da fornitori stranieri per conto dell’agenzia (ad esempio le fatture Smartbox). Attenzione, non essendo i fornitori obbligati all’invio tramite SDI del documento in formato elettronico, questi documenti dovrebbe essere comunicati con l’Esterometro

Escludi autofatture T.O. Le autofatture TO, emesse da operatori turistici italiani, dovrebbero essere inviati tramite il sistema di interscambio dal fornitore Tour Operator. Come per le fatture emesse per conto dell’Agenzia, questi documenti, pur essendo state registrate manualmente su Hermes, dovrebbero già essere presenti sull’SDI e quindi da escludere dalla comunicazione.

Genera P.Iva per stranieri con identificativo fiscale assente. In caso siano presenti anagrafiche clienti / fornitori esteri per i quali è conosciuta la sola nazionalità, è possibile generare un codice identificativo iva casuale da poter assegnare alle anagrafiche.

Escludi ricevute di acquisto da fornitori italiani privati senza P.Iva. Con questo filtro, verranno escluse tutte le ricevute emesse da privati (es. guide, accompagnatori, etc) che non sono titolari di partita iva.

Cliccare su Rielabora Documenti per estrapolare tutti i documenti corrispondenti, ai filtri della videata.

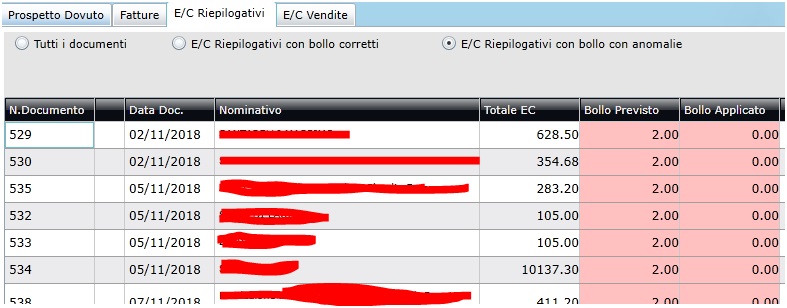

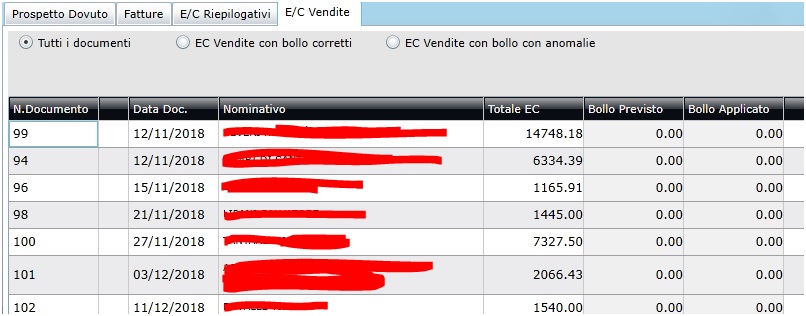

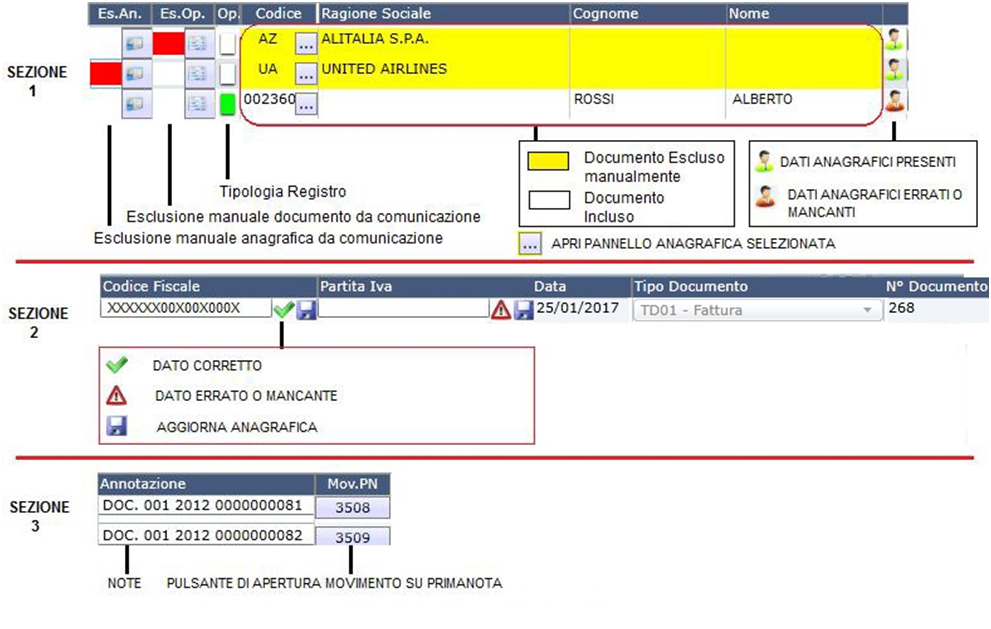

Nella griglia in basso, verranno visualizzate tutte le fatture Emesse / Ricevute. In questa fase verrà già fatto un primo controllo di coerenza dei dati, evidenziando eventuali anomalie.

Nella prima sezione sarà possibile visualizzare tutte le operazioni elaborate per il periodo indicato, è importante che tutte le righe che saranno soggette a comunicazione siano prive di errori (la casella con evidenziata l’icona (dati anagrafici corretti) o (dati anagrafici errati) vi consentirà di rintracciare in maniera rapida le operazioni da controllare, inoltre posizionandosi su questa icona vi verrà mostrato un messaggio con il tipo di anomalia riscontrata.

In questa griglia è possibile procedere al controllo dei dati:

- Escludendo intere anagrafiche dalla comunicazione

- Escludendo singole operazioni dalla comunicazione

- Accedendo ai dati anagrafici del soggetto per eventuali correzioni

- Riportiamo di seguito una legenda con le funzionalità di questa griglia.

Attenzione: la nuova comunicazione Dati Fatture, in presenza dell’obbligo di fatturazione elettronica per documenti emessi da e verso soggetti titolari di partita iva in Italia, dovrebbe contenere solo documenti emessi o ricevuti da e verso soggetti esteri (da qui il nome Esterometro).

Proprio per questo motivo, nell’elaborazione è stato introdotta come segnalazione di possibile anomalia l’indicazione che trattasi di documento emesso nei confronti di soggetto italiano.

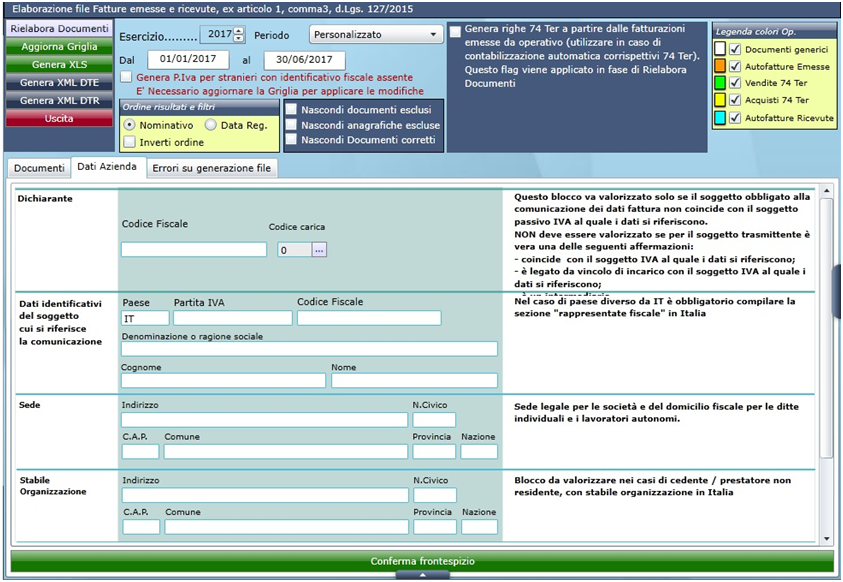

Impostazione Dati Azienda

Nella seconda scheda sarà possibile indicare i dati del soggetto a cui si riferisce comunicazione. Cliccare sul pulsante “Conferma frontespizio” al termine di ogni modifica.

Generazione file telematico Agenzia delle Entrate

L’ultima operazione da effettuare per la predisposizione del file telematico è gestita dai pulsanti (presenti nel menu in alto a sinistra)

“Genera XML DTE”: Generazione file XML relativo alle fatture emesse

“Genera XML DTR”: Generazione file XML relativo alle fatture ricevute

Come avrete potuto notare, non è possibile generare un unico file XML contenente entrambe le tipologie di documenti (Emessi / Ricevuti)

Partirà una fase di elaborazione che in base ai dati presenti nella griglia dei documenti e nel frontespizio genererà il file telematico secondo le specifiche tecniche del mod. Comunicazione Dati Fattura

Al termine dell’elaborazione verrà visualizzato un messaggio indicante l’esito della stessa, in caso di errori verrà visualizzato l’elenco delle anomalie riscontrate.

In questo elenco sarà possibile cliccare sul pulsante a sinistra corrispondente alla riga dell’anomalia per essere portati direttamente sull’operazione corrispondente a questa segnalazione.

Gli errori possono essere di due tipologie:

Errore Bloccante: Eventuali indicazioni di errori bloccanti presenti sulla griglia comportano una non conformità del file con le specifiche richieste dell’Agenzia delle Entrate e quindi lo scarto della fornitura.

Segnalazione: La sua presenza non comporterà lo scarto della fornitura

Consigliamo quindi di effettuare tutti i controlli e le relative correzioni prima di procedere all’invio del file.

Inoltre cliccando sul pulsante in basso “SCARICA FILE DTE/DTR” sarà possibile effettuare il download del file telematico da inviare all’agenzia delle entrate.

Il nome del file generato sarà così costituito IT00000000000_DF_0000X.XML

Attenzione: il nome non deve essere modificato in quanto deve rispondere alle specifiche richieste dall'Agenzia delle Entrate

Specifiche Nome File

Codice Paese | Identificativo univoco del soggetto trasmittente | Tipologia file | progressivo univoco

dove:

il codice paese va espresso secondo lo standard ISO 3166-1 alpha-2 code

l’identificativo univoco del responsabile della trasmissione, sia esso persona fisica o persona giuridica, è rappresentato dal suo identificativo fiscale (codice fiscale nel caso di soggetto trasmittente residente in Italia, identificativo proprio del paese di appartenenza nel caso di soggetto trasmittente residente all’estero)

la tipologia file è rappresentata dal valore fisso “DF”

il progressivo univoco del file è rappresentato da una stringa alfanumerica di lunghezza massima di 5 caratteri e con valori ammessi [a-z], [A-Z], [0-9]. Il progressivo univoco del file ha il solo scopo di differenziare il nome dei file trasmessi da parte del medesimo soggetto; non deve necessariamente seguire una stretta progressività e può presentare anche stili di numerazione differenti.