Con l'aggiornamento di Hermes 1.0.7044 è stata introdotta una nuova elaborazione che consente di effettuare il conteggio di tutti i bolli dovuti all’Agenzia delle Entrate in funzione dei documenti emessi dal gestionale.

Questa nuova funzionalità, consente di estrapolare tutti i documenti soggetti a bollo (Fatture emesse, Estratti conto riepilogativi, Estratti conto vendite).

Il sistema effettua anche un confronto tra l’imposta di bollo effettivamente applicata al documento e quella che sarebbe prevista secondo le seguenti specifiche:

- Fatture con importo non imponibile, esente, non soggetto iva uguale o superiore a 77,47 €

- Estratti conto riepilogativi con importo totale uguale o superiore a 77,47 €

- Estratti conto vendite con importo totale uguale o superiore a 77,47 €

In quest’ultimo caso, gli estratti conto emessi a fronte di vendite 74 Ter Interno UE, indipendentemente dall’importo, non sono soggetti a bollo: “Documento emesso esente da imposta di bollo in quanto relativo al pagamento di corrispettivi assoggettati ad iva (art. 6 Tabella Allegato B, 26.10.1972 n.642 e successive modifiche)”

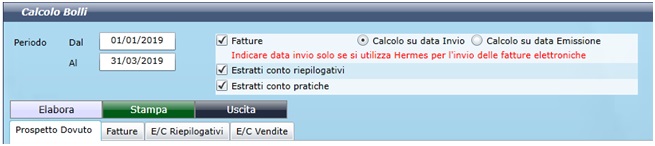

Per effettuare questo calcolo andare su Strumenti Contabilità -> Export Contabili -> Calcolo Bolli

Verrà visualizzata una videata nella quale, indicando il periodo di riferimento, sarà possibile effettuare i conteggi ripartiti per ogni tipologia di documento.

Per chi usufruisce del servizio di invio Fatture Elettroniche tramite il gestionale Hermes, è possibile effettuare una selezione in funzione della data di Invio del documento al sistema di interscambio.

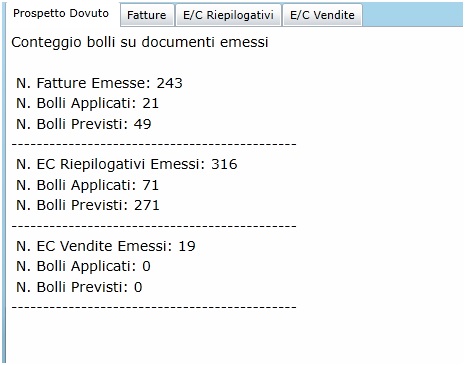

Cliccando su “elabora”, verranno aggiornate le schede:

- PROSPETTO DOVUTO

In questa sezione vengono evidenziati i calcoli per Fatture, EC Riepilogativi, EC Vendite. Per ognuna delle 3 tipologie, vengono evidenziati i numeri di bolli applicati ai documenti, e il numero di bolli previsti ricalcolati in funzione degli importi documento.

Elenco delle fatture elaborate. E’ possibile visualizzare tutte le fatture elaborate, solo quelle in cui il bollo applicato corrisponde a quanto calcolato oppure solo quelle in cui l’imposta di bollo applicata non corrisponde al calcolo effettuato da Hermes.

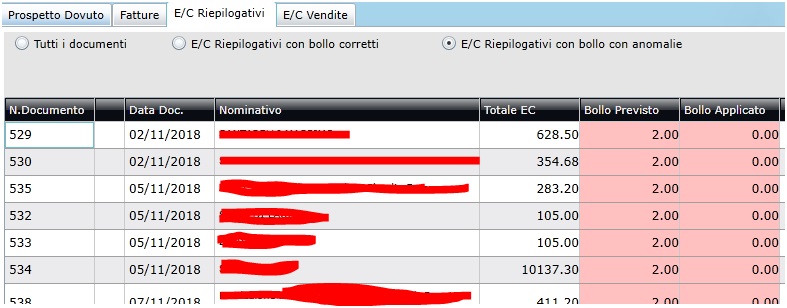

- ESTRATTI CONTO RIEPILOGATIVI

Elenco degli E/C riepilogativi elaborati. E’ possibile visualizzare tutti gli E/C elaborati, solo quelli in cui il bollo applicato corrisponde a quanto calcolato oppure solo quelli in cui l’imposta di bollo applicata non corrisponde al calcolo effettuato da Hermes

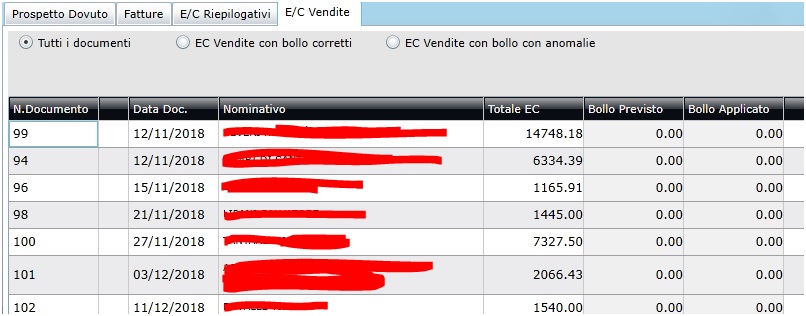

Elenco degli E/C Vendite elaborati. E’ possibile visualizzare tutti gli E/C elaborati, solo quelli in cui il bollo applicato corrisponde a quanto calcolato oppure solo quelli in cui l’imposta di bollo applicata non corrisponde al calcolo effettuato da Hermes

Il prospetto elaborato, può essere stampato. Nella stampa, vengono evidenziati tutti i calcoli effettuati.

Inoltre è possibile avere una visione delle fatture inviate da Hermes al sistema di Interscambio e quelle gestite in modo cartaceo.